本文来自微信公众号:黑鹰光伏。

从2020财年至今,三年多时间,光伏供应链价格大幅波动,深度影响不同环节企业的经营状况。不管价格如何变化,博弈是常态,没有筹码,注定被收割;有筹码,则注定收割别人!

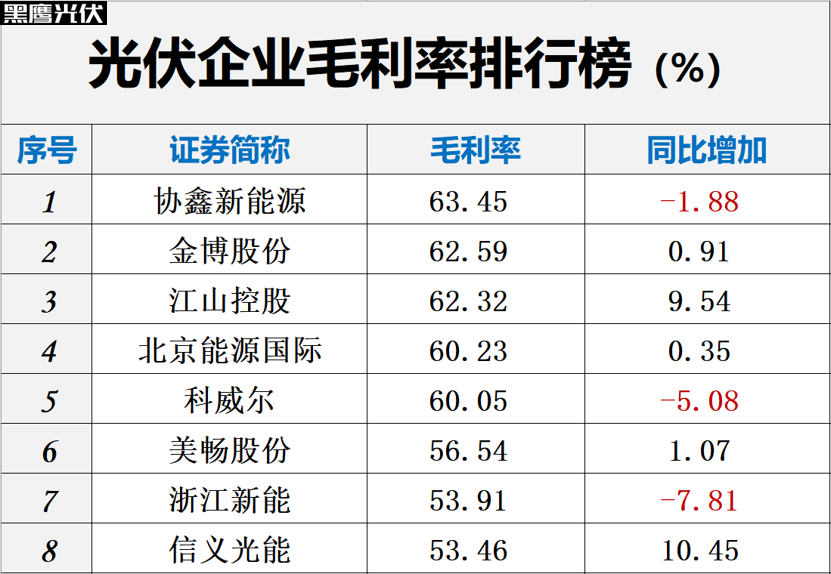

到底哪些环节的赚钱能力最强?哪些企业赚得盆满钵满?哪些环节利润微薄甚至亏损?黑鹰光伏曾持续地详细统计了2020年—2023上半年光伏产业链十余个环节的毛利状况,谁时赢家?哪些环节日子难受?哪些企业面临巨大经营压力?一目了然!

市场永远不变的就是变化;不管过去还是未来,对于光伏产业而言,供需紧张的环节,终究拥有议价能力,能够收割超额利润;直到其他环节没有利益可以压榨或者全产业链没有明显的产能失衡。

而现在,光伏产业阶段性产能的过剩,落后产能的严重过剩,已是定局;一些环节面临剧烈低价竞争,已成现实。

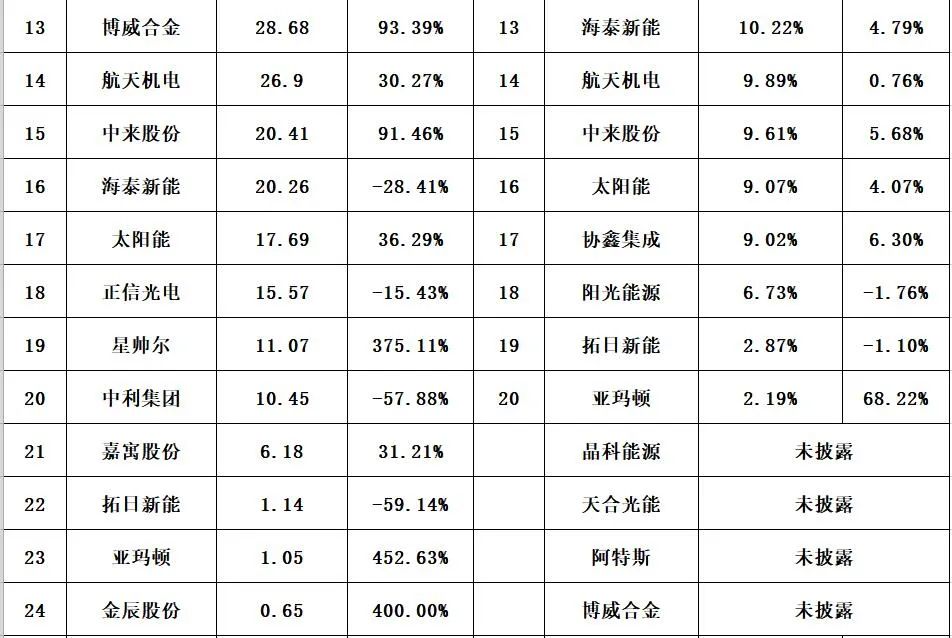

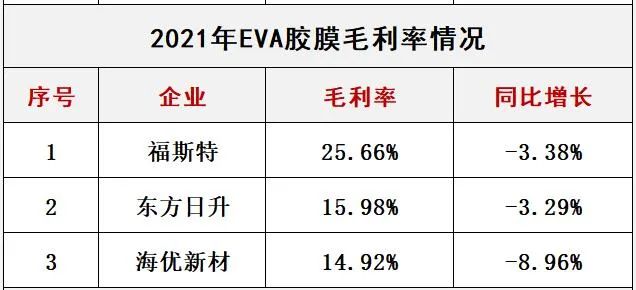

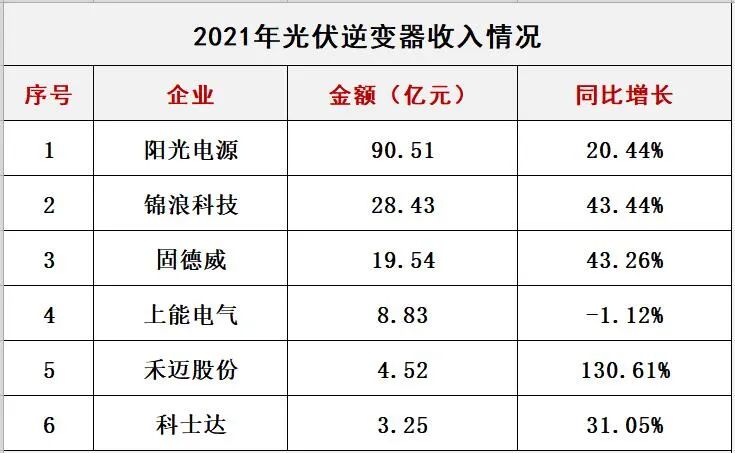

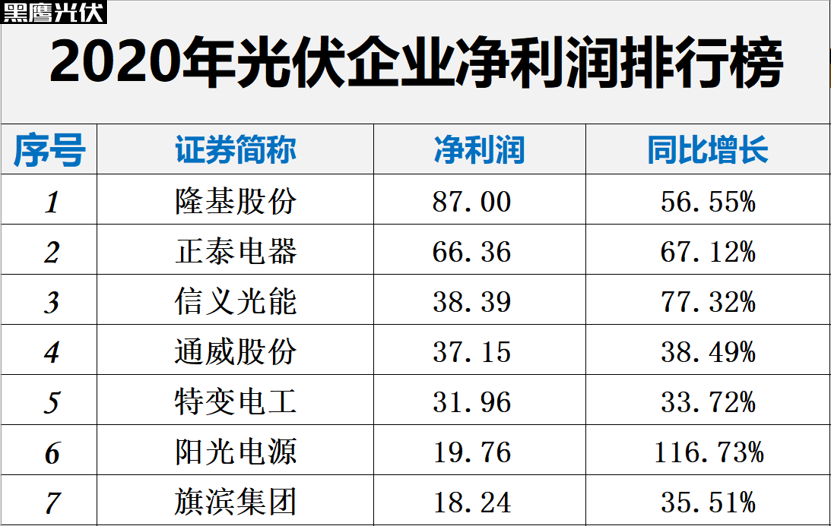

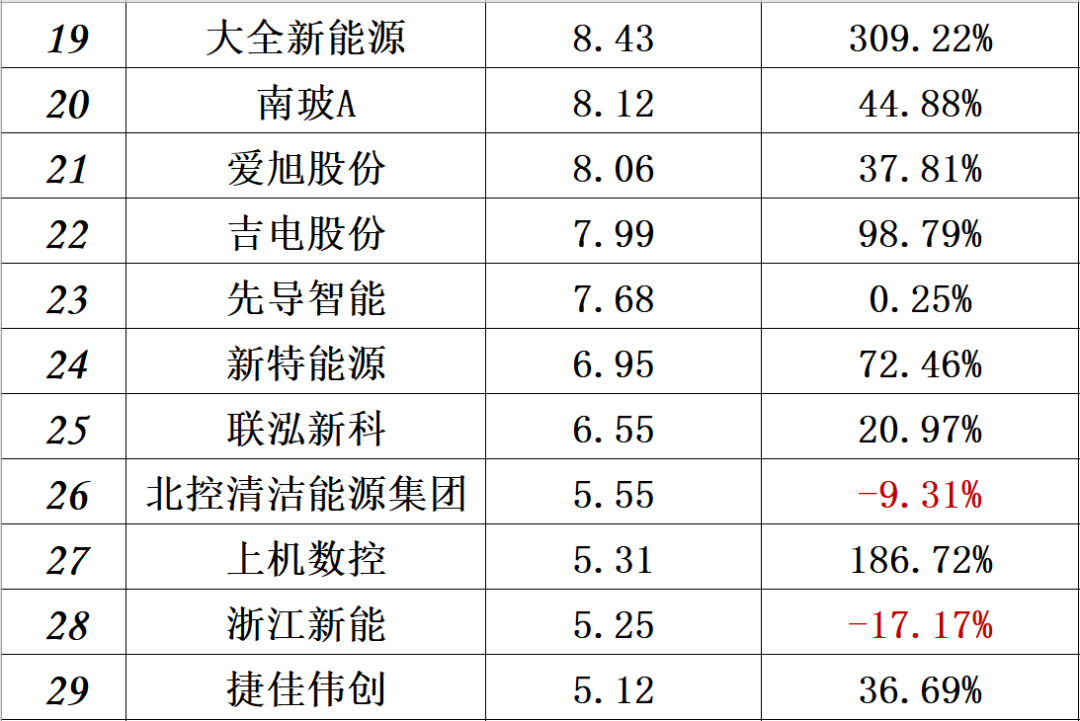

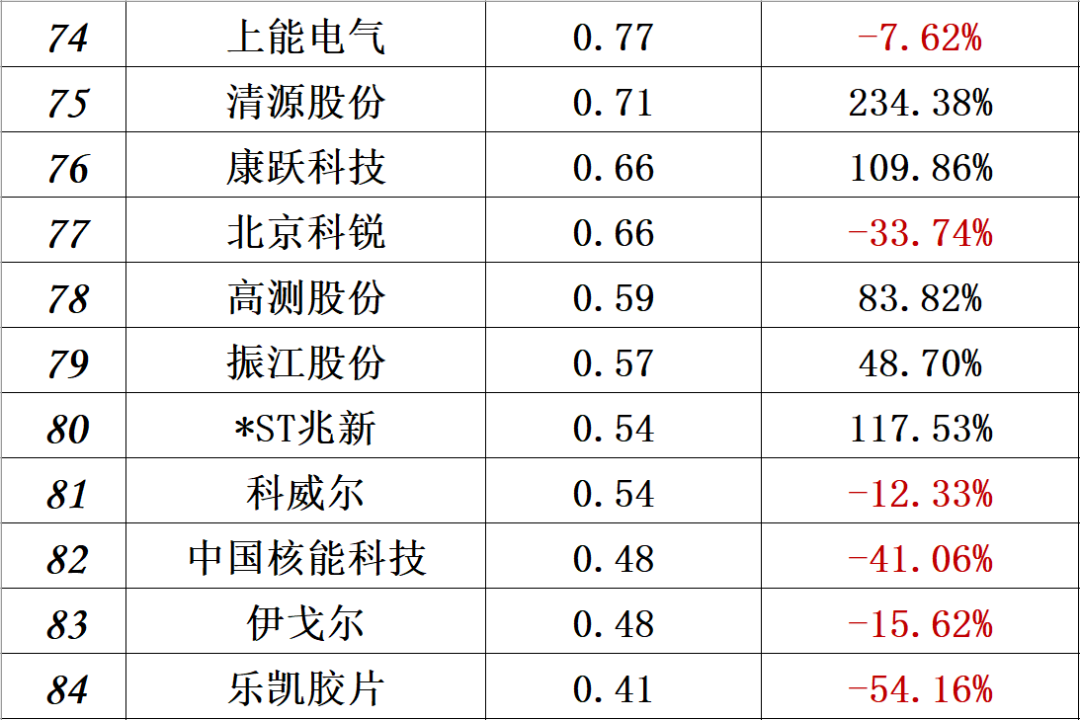

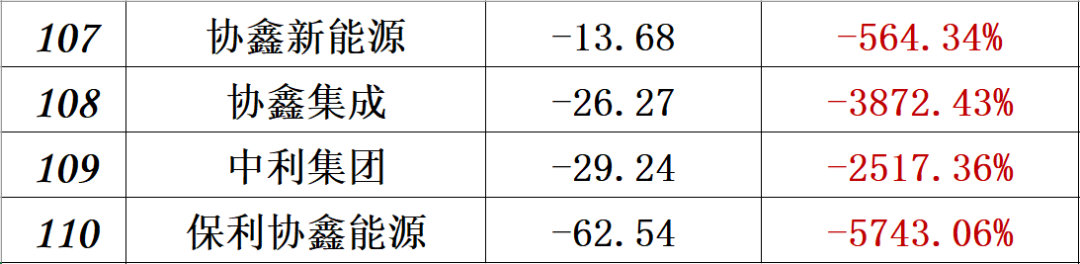

以下是黑鹰团队梳理统计的2023年上半年、2022财年、2021财年,以及2020财年,光伏产业不同环节整体毛利率变化,及相关企业盈利能力,供读者参考。

黑鹰光伏曾统计发现,2022财年,在超过140家光伏主流上市企业中,最赚钱(净利润)的前10家企业为:通威、大全、协鑫、特变、隆基、新特、三峡能源、TCL中环、晶澳与正泰。注意,这10家企业净利之和,占据了所有光伏上市企业的净利之和的66%!

黑鹰光伏曾统计发现,2022财年,在超过140家光伏主流上市企业中,最赚钱(净利润)的前10家企业为:通威、大全、协鑫、特变、隆基、新特、三峡能源、TCL中环、晶澳与正泰。注意,这10家企业净利之和,占据了所有光伏上市企业的净利之和的66%!

硅料环节无疑是最大赢家,2022财年硅料整体毛利率达到73.81%,同比增长了一倍;此外,金刚线、生产设备、逆变器等环节均保持不错的毛利率。

疫情起始的2020年,中国光伏行业整体在加速成长,很多企业多项核心数据创历史新高。“强者恒强”的马太效应愈发凸显,巨头占比正在快速提升。毛利率方面,2018年-2020年100多家光伏上市公司整体毛利率分别为22.55%、23.96%、23.24%,2020年盈利水平略有下降。2020年,46家光伏上市公司综合毛利率实现正增长,59家企业毛利率出现下降,其中7家毛利率降幅在10个百分点以上,7家企业毛利率仅为个位数。

微信公众号

办公地址:江苏省连云港市东海县平明镇蓝月亮官方网站工业园

© 2018 江苏蓝月亮官方网站股份有限公司 版权所有 连云港市市场监督管理局企业主体身份公示 技术支持:中企高呈

Service Hotline

0518-83062922

© 2018 江苏蓝月亮官方网站股份有限公司 版权所有

连云港市市场监督管理局企业主体身份公示 苏ICP备05059004号-1  苏公网安备 32072202010005号

苏公网安备 32072202010005号

技术支持:中企高呈